Στα ελληνικά GDP warrants, τα παράγωγα προϊόντα που χρησιμοποιήθηκαν ως μηχανισμοί ανάκτησης αξίας (value recovery instruments – VRIs) των επενδυτών που συμμετείχαν στην αναδιάρθρωση του ελληνικού χρέους το 2012, αναφέρεται το ΔΝΤ σε έκθεσή του που καταπιάνεται με τις μεθόδους διευκόλυνσης των αναδιαρθρώσεων χρέους.

Κατά το ΔΝΤ η κρίση του κορωνοϊού μπορεί να οδηγήσει σε μια σειρά δαπανηρών και αναποτελεσματικών αναδιαρθρώσεων κρατικών χρεών. Οποιαδήποτε τέτοια αναδιάρθρωση, θα πραγματοποιηθεί πιθανότατα κατά τη διάρκεια μιας περιόδου μεγάλης οικονομικής αβεβαιότητας, η οποία μπορεί να οδηγήσει σε παρατεταμένες διαπραγματεύσεις μεταξύ πιστωτών και οφειλετών σχετικά με τις αξίες ανάκτησης. Στη βάση αυτή το Ταμείο προτείνει τη θέσπιση ειδικών χρεωστικών μέσων (SCDIs) που θα μπορούσαν να διαδραματίσουν σημαντικό ρόλο στη βελτίωση των ενδεχόμενων αναδιαρθρώσεων, λειτουργώντας ως «γλυκαντικά» (sweeteners).

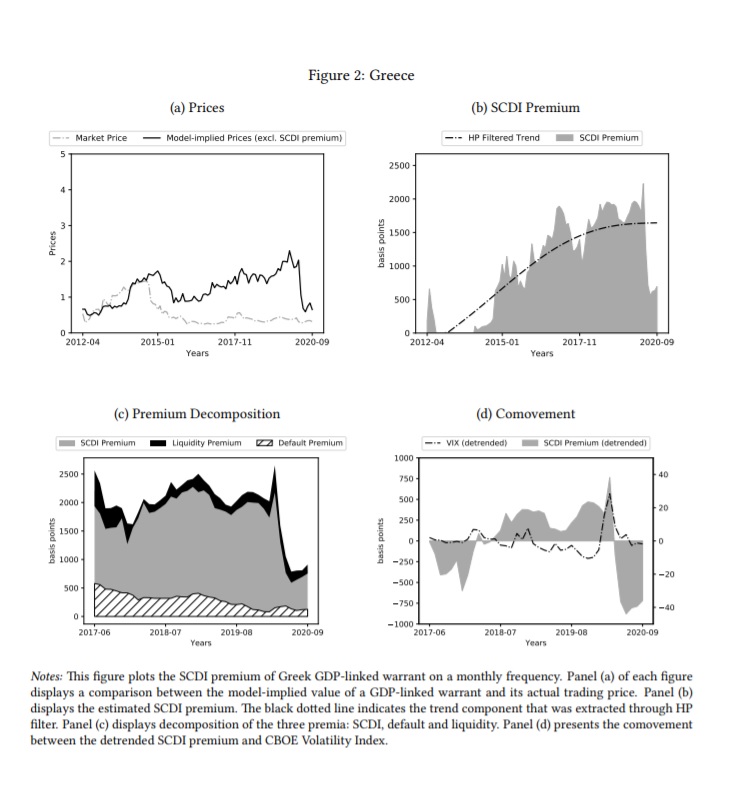

Ωστόσο, θέλοντάς να δείξει την ανάγκη προσεκτικού σχεδιασμού των εν λόγω ειδικών χρεωστικών μέσων, προκειμένου να είναι υποστηρικτικά των αναδιαρθρώσεων χρέους, το ΔΝΤ φέρνει ως παράδειγμα το τί συνέβη με τα ελληνικά GDP warrants που συνόδευσαν το PSI το 2012.

Τα εν λόγω warrants είχαν δοθεί ως γλυκαντικό, γιατί οι συμφωνημένοι όροι ανταλλαγής με τους πιστωτές είχαν διαφοροποιηθεί ελαφρώς στο χρονικό διάστημα που μεσολάβησε μεταξύ της συμφωνίας και της υλοποίησης του PSI. Συγκεκριμένα, τα GDP warrants δόθηκαν σε όσους αντάλλαξαν τα παλιά ομόλογα τους με νέα, μαζί με τους τίτλους του EFSF.

Τα warrants έδιναν το δικαίωμα στους κατόχους τους να πάρουν 1% του κεφαλαίου τους κάθε χρόνο από το 2015 και μετά, αν η ελληνική οικονομία ξεπερνούσε συγκεκριμένους στόχους επιδόσεων. Σε γενικές γραμμές τα warrants ενεργοποιούνται εάν επιτευχθεί ανάπτυξη άνω του 2,5% ετησίως αλλά σε αποπληθωρισμένους όρους. Για κάθε χρόνο που ο στόχος αυτός θα εκπληρωνόταν, ο κάτοχος του warrant θα λάμβανε 1 ευρώ για κάθε 1 τίτλο έως τη λήξη του τελευταίου ελληνικού ομολόγου, που δόθηκε στο πλαίσιο του PSI, δηλαδή το 2042.

Πιο σχηματικά. Όταν εκδοθήκαν είχαν τιμή 0,20 ευρώ, ενώ βρέθηκαν μέσα στην οκταετία που πέρασε να καταγράφουν ανώτερη τιμή 1,44 ευρώ. Η σκέψη ήταν πως αποκτώντας κάποιος warrants ονομαστικής αξίας 100 ευρώ, έναντι 0,20 ευρώ, μπορούσε θεωρητικά να εισπράξει έως το 2043 -εφόσον η ελληνική οικονομία από το 2014 και μετά αναπτυσσόταν με ρυθμούς άνω του 2,5%- περί τα 18 ευρώ που θα καταβάλλονταν σε 28 ετήσιες δόσεις με κόστος επένδυσης μόλις 0,20 ευρώ.

Σήμερα η τιμή του Greece GDP Linked Warrant είναι στα 0,16 ευρώ, ενώ σε βάθος οκταετίας η μέση τιμή του ήταν στα 0,47 ευρώ.

Στη βάση αυτή το ΔΝΤ αναφέρει πως μηχανισμοί ανάκτησης αξίας, όπως τα warrants, αν δεν έχουν σχεδιαστεί και αποτιμηθεί σωστά ενδέχεται να μην αποφέρουν οφέλη ανάλογα με την πρόσθετη επιβάρυνση χρέους που δημιουργούν.