Σε ανοδική πορεία βρίσκεται, εδώ και μία τριετία (2016-2018), ο κλάδος των ιατροτεχνολογικών προϊόντων στην Ελλάδα, καίρια συνιστώσα του τομέα υγείας. Η συγκεκριμένη αγορά, η οποία εμφάνιζε διψήφια ποσοστά ανάπτυξης μέχρι το 2009, κατέγραψε συνεχή πτώση το διάστημα 2010-2015, με μέση ετήσια πτώση της τάξης του 12%, για να επιστρέψει από το 2016 στο πεδίο με τα θετικά πρόσημα, έστω κι αν η ανάκαμψη είναι οριακή. Ειδικά το 2017, η αγορά κατέγραψε μικρή αύξηση της τάξης του 1,8%, ενώ περαιτέρω αύξηση 2% εκτιμάται και για το 2018. Τον κλάδο, που περιλαμβάνει μια ευρύτατη γκάμα ειδών από αναλώσιμα μέχρι μηχανήματα υψηλής τεχνολογίας “ακτινογραφεί” η τελευταία κλαδική μελέτη της ICAP.

Ο κλάδος αποτελείται από μεγάλο πλήθος εισαγωγικών, κυρίως, εταιρειών, ενώ οι παραγωγικές επιχειρήσεις είναι ολιγάριθμες. Η ζήτηση των προϊόντων προέρχεται, κυρίως, από κρατικά και ιδιωτικά νοσηλευτικά ιδρύματα, ιδιωτικά διαγνωστικά κέντρα, εργαστήρια, ιατρεία, ενώ για ορισμένες κατηγορίες προέρχεται άμεσα από τους τελικούς χρήστες. Σύμφωνα με τα ευρήματα της έρευνας, ο δημόσιος τομέας απορροφά, διαχρονικά, το μεγαλύτερο μέρος των πωλήσεων, σε ποσοστό μεταξύ 65%-70%. Αναφορικά με την κατανομή της συνολικής αγοράς ιατροτεχνολογικών προϊόντων, το μεγαλύτερο μερίδιο καλύπτεται από τις κατηγορίες των In Vitro διαγνωστικών αντιδραστηρίων και αναλυτών, του αναλώσιμου υγειονομικού υλικού και των ορθοπαιδικών ειδών. Συνολικά, οι τρεις αυτές κατηγορίες εκτιμάται ότι κάλυψαν περίπου το 50% του συνολικού μεγέθους αγοράς.

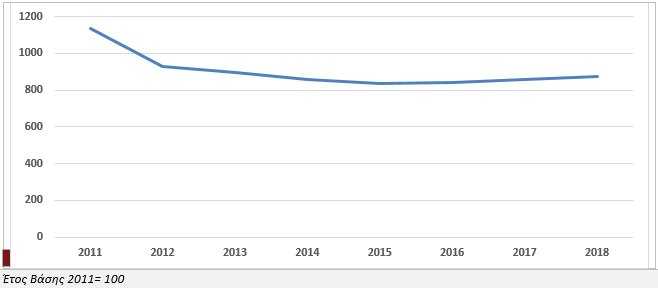

Δείκτης εξέλιξης της συνολικής εγχώριας αγοράς ιατροτεχνολογικών προϊόντων (σε αξία, 2011-2018)

Εξέλιξη τιμών

Οι τιμές εισαγωγών για ιατροτεχνολογικό εξοπλισμό καταγράφουν ελαφρά αύξηση την τριετία 2014-2017. Σε ό,τι αφορά την εξέλιξη των τιμών των προϊόντων που αγοράζουν απευθείας οι καταναλωτές, παρατηρείται μείωση στις τιμές των θεραπευτικών συσκευών και εξοπλισμού από το 2012. Στο μεταξύ, την περίοδο 2005-2008, οι εισαγωγές ιατροτεχνολογικών προϊόντων ακολούθησαν έντονη ανοδική πορεία και η αξία τους έφθασε σε €1,15 δις το 2008.

Ωστόσο, από το 2009 καταγράφεται πτώση των εισαγωγών, η οποία έγινε ιδιαίτερα αισθητή τα έτη 2010-2012. Τη διετία 2016-2017 η αξία των εισαγωγών, βάσει των προσωρινών στοιχείων της ΕΛ.ΣΤΑΤ. εμφανίζει κάποια ανάκαμψη, η οποία όμως δεν “συνάδει” με τις συνθήκες της αγοράς σύμφωνα με παράγοντες του κλάδου. Το 2017, οι εισαγωγές διαμορφώθηκαν σε €710,9 εκατ. (αύξηση 4,3%). Σωρευτικά, από το 2008, οι εισαγωγές μειώθηκαν κατά 38,2%.

Οι τρεις σημαντικότερες χώρες προέλευσης των εισαγόμενων ιατροτεχνολογικών προϊόντων, το 2017, ήταν: η Γερμανία, από την οποία προήλθε το 21,5% των συνολικών εισαγωγών, με αξία περίπου €153 εκατ., το Βέλγιο, με ποσοστό 14,9% και αξία εισαγωγών περίπου €106 εκατ. και οι Κάτω Χώρες, που κάλυψαν ποσοστό 11,5% επί των συνολικών εισαγωγών, με αξία περίπου €82 εκατ. Οι τρεις παραπάνω χώρες, κατά το 2017, κάλυψαν συνολικά περίπου το 48% των συνολικών εισαγωγών ιατροτεχνολογικών προϊόντων, ενώ συνολικά οι 10 πρώτες χώρες στην κατάταξη κάλυψαν το 80% περίπου των εισαγωγών.

Εξαγωγές

Η συνολική αξία των εξαγωγών κατέγραψε ανοδική πορεία την περίοδο 2005-2009. Ακολουθεί μείωση τη διετία 2010-2011 και ανάκαμψή τους από το 2012 μέχρι το 2016. Ειδικότερα, το 2017, η αξία των εξαγωγών διαμορφώθηκε σε €101,4 εκατ., παρουσιάζοντας μείωση 8,2% σε σχέση με το 2016.

Να σημειωθεί ότι, μεγάλο μέρος των εξαγωγών αφορά εισαγόμενα ιατροτεχνολογικά προϊόντα, τα οποία επαναπροωθούνται σε χώρες του εξωτερικού, ενώ ένα μόνο μέρος αφορά εγχωρίως παραγόμενα είδη. Κυριότερες χώρες προορισμού των ελληνικών εξαγωγών ήταν η Κύπρος, με ποσοστό 14% επί των συνολικών εξαγωγών (αξία €14,2 εκατ.), το Ηνωμένο Βασίλειο με ποσοστό 12% (αξία €12 εκατ.) και η Γαλλία (ποσοστό 8%, αξία €8,3 εκατ.).