Τις θετικές επιδράσεις στην πραγματική οικονομία από την εφαρμογή δέσμης κινήτρων για την ανάπτυξη της κεφαλαιαγοράς αποτυπώνει νέα μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών με τίτλο «Εκτίμηση επιδράσεων προτάσεων για την ανάπτυξη της κεφαλαιαγοράς».

Όπως εκτιμάται από τη μελέτη, οι θετικές οικονομικές επιδράσεις που δημιουργούνται μέσα από στοχευμένα κίνητρα για την ενδυνάμωση της εγχώριας κεφαλαιαγοράς είναι σημαντικά υψηλότερες του δημοσιονομικού κόστους που προκαλούν. Ενδεικτικά, με σωρευτικό δημοσιονομικό κόστος περί τα 500 εκατ. ευρώ στην πενταετία, δημιουργούνται νέες επενδύσεις έως και 1,6 δισ. ευρώ στην ίδια πενταετία και σημαντικά πολλαπλασιαστικά οφέλη για την πραγματική οικονομία σε όρους ΑΕΠ και απασχόλησης σε βάθος 20ετίας.

Στη μελέτη του ΙΟΒΕ που δημοσιεύτηκε σήμερα, αναδεικνύεται ότι η ανάπτυξη της εγχώριας κεφαλαιαγοράς αποτελεί κρίσιμο παράγοντα για να αυξηθεί η ελκυστικότητα της χώρας ως επενδυτικού προορισμού. Δέσμη σχετικών προτάσεων διατυπώθηκαν από Επιτροπή Εμπειρογνωμόνων τον Οκτώβριο του 2020, στην οποία συμμετείχαν εκπρόσωποι του Ομίλου Χρηματιστηρίου Αθηνών, της Ένωσης Θεσμικών Επενδυτών, της Ένωσης Ελληνικών Τραπεζών, του Συνδέσμου Επιχειρήσεων και Βιομηχανιών, της Επιτροπής Κεφαλαιαγοράς και άλλων σημαντικών φορέων, με πρωτοβουλία του υφυπουργού Οικονομικών Γιώργου Ζαββού. Η μελέτη του ΙΟΒΕ εξειδικεύει ορισμένες από τις προτάσεις και προχωρά σε εκτίμηση δημοσιονομικών και ευρύτερων επιδράσεων στην ελληνική οικονομία.

Η ανάπτυξη της κεφαλαιαγοράς προτάσσεται από τη μελέτη ως συμπληρωματική του ρόλου του τραπεζικού συστήματος στη χρηματοδότηση παραγωγικών επενδύσεων και θεωρείται ότι επιτελεί τουλάχιστον τέσσερεις σκοπούς. Πρώτον, ενισχύει τη σχέση ιδίων προς ξένα κεφάλαια σε ευθυγράμμιση με καλές διεθνείς πρακτικές. Δεύτερον, η εισαγωγή και ανάπτυξη μιας εταιρείας σε οργανωμένη αγορά προσφέρει σημαντικά παράπλευρα οφέλη στην ποιότητα του «επιχειρείν», καθώς προάγει τη διαφάνεια και την εξωστρέφεια και βελτιώνει τις επιδόσεις στα κριτήρια βιωσιμότητας (περιβάλλον, κοινωνία, διακυβέρνηση – ESG). Τρίτον, βελτιώνει τις προοπτικές μεγέθυνσης των μικρομεσαίων επιχειρήσεων. Τέταρτον, δίνει την ευκαιρία στα ελληνικά νοικοκυριά να καταστούν συμμέτοχα στην οικονομική ανάκαμψη.

Σε αυτό το πλαίσιο, σε σύγκριση με την υπόλοιπη Ευρώπη, υπάρχει σημαντικό περιθώριο ανάπτυξης της εγχώριας κεφαλαιαγοράς. Στην πλευρά της ζήτησης, τα ελληνικά νοικοκυριά συμμετέχουν σε μικρό μόνο βαθμό σε επενδύσεις στην κεφαλαιαγορά συγκριτικά με το μέσο ευρωπαϊκό νοικοκυριό – η μέση αξία των επενδύσεων νοικοκυριών σε εισηγμένες μετοχές και επενδυτικά κεφάλαια περιορίζεται σε 8,5% του ΑΕΠ στην Ελλάδα το 2019, έναντι 27,8% κατά μέσο όρο στην Ευρωζώνη.

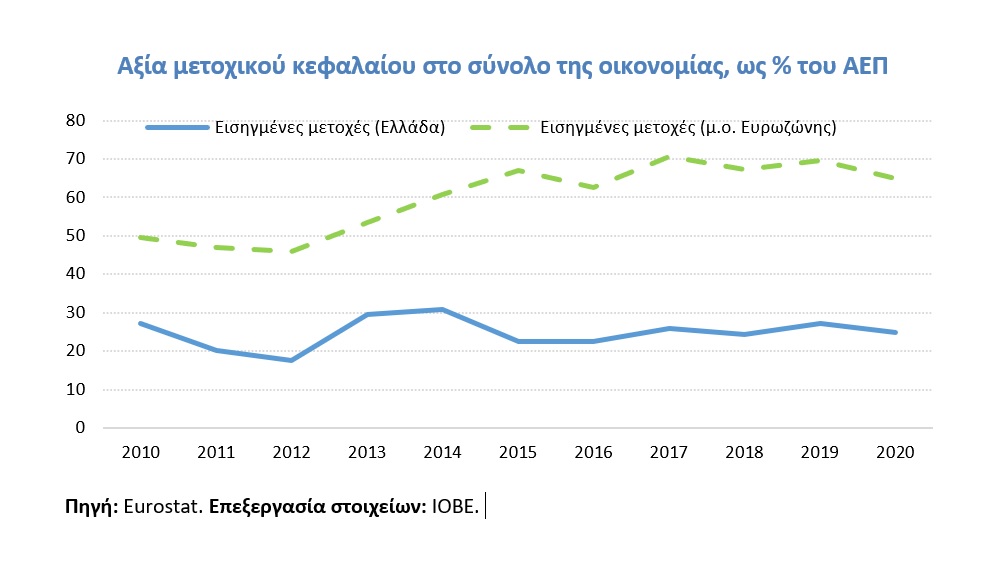

Στην πλευρά της προσφοράς, η συνολική αξία των εισηγμένων εταιρειών ως ποσοστό του ΑΕΠ στον μέσο όρο της Ευρωζώνης καταγράφεται υπερδιπλάσια από την αντίστοιχη στην Ελλάδα – 65,0% έναντι 24,8% αντίστοιχα.

Τα εξεταζόμενα μέτρα στη μελέτη αφορούν τόσο στη ζήτηση όσο και στην προσφορά επενδυτικών επιλογών. Για την κάλυψη του σημαντικού «κενού» ελληνικών αποταμιεύσεων και επενδύσεων από την πλευρά της εγχώριας ζήτησης, εξετάζονται φορολογικά κίνητρα για μακροχρόνιες τοποθετήσεις ιδιωτών σε έναν λογαριασμό αποταμίευσης χαμηλού ρίσκου με ευρεία διασπορά, καθώς και για επενδύσεις σε περισσότερο εξειδικευμένα εισηγμένα επενδυτικά ταμεία προσανατολισμένα στην εγχώρια αγορά. Για την ενίσχυση του σκέλους της προσφοράς, εξετάζονται τέσσερα κίνητρα με στόχο την προσέλκυση κινητών αξιών επιχειρήσεων προς διαπραγμάτευση σε οργανωμένη αγορά, καθώς και τη μείωση του κόστους άντλησης νέων κεφαλαίων μέσω μετοχών και ομολόγων.

Τα ενδεικτικά κίνητρα στην προσφορά περιλαμβάνουν τέσσερις άξονες:

(α) επιδότηση για την εισαγωγή μετοχών και ομολόγων σε οργανωμένη αγορά,

(β) επιδότηση για την παραμονή σε οργανωμένη αγορά,

(γ) κατάργηση του φόρου συγκέντρωσης κεφαλαίου και

(δ) κατάργηση του φόρου τοκομεριδίων εταιρικών ομολόγων.

Στο σενάριο πενταετούς εφαρμογής μιας ενδεικτικής δέσμης κινήτρων μέτριας έντασης ταυτόχρονα σε ζήτηση και προσφορά, το άμεσο όφελος από τις καθαρές νέες επενδύσεις στην οικονομία εκτιμάται έως και υπερτριπλάσιο του άμεσου δημοσιονομικού κόστους. Το ετήσιο πραγματικό ΑΕΠ μπορεί να τονωθεί έως και 0,5%. και να παραμείνει υψηλότερο μεταξύ 0,3 και 1 δισ. ευρώ κάθε χρόνο έως το 2040.

Αντίστοιχα, η ετήσια απασχόληση εκτιμάται υψηλότερη μεσοσταθμικά την πρώτη 10-ετία κατά τουλάχιστον 5 και έως 8 χιλιάδες θέσεις απασχόλησης υψηλής παραγωγικότητας. Προκύπτει επίσης ότι η υλοποίηση των κινήτρων έχει θετικές μακροχρόνιες επιδράσεις στην πορεία της οικονομίας, πέρα από την πενταετία εφαρμογής των μέτρων. Ταυτόχρονα, αναδεικνύεται ότι ο συντελεστής απόδοσης από τη χρήση δημοσίων πόρων για τα συγκεκριμένα κίνητρα είναι υψηλός.

Ενδεικτικά, κάθε 1 ευρώ δημοσιονομικού κόστους για την εφαρμογή των προτεινόμενων κινήτρων μπορεί να συντελέσει σε σωρευτική αύξηση του πραγματικού εθνικού εισοδήματος κατά έως και 5 ευρώ σε βάθος πενταετίας, με την απόδοση να αυξάνεται περαιτέρω σε βάθος μεγαλύτερου χρονικού ορίζοντα.